第3章 概要

この章では、製造原価をはじめとしてコスト構造を明らかにしながら企業として予算等等の長期短期の計画と実績を照らしながら次の手を考えるPDCAを行うIT環境を整える事がERP導入に必要であると考えています。コストを把握するベースは受払業務です。受払業務を標準化・汎用化する事により実績システムの汎用化につながる事にもふれます。

第3章

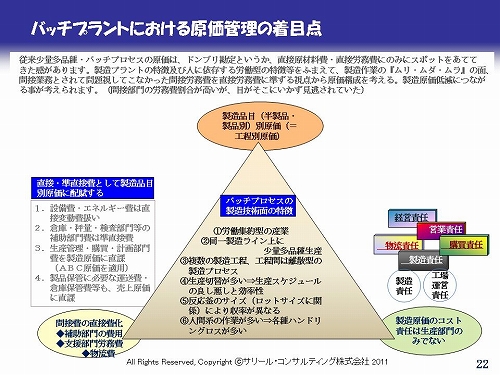

22:バッチプラントにおける原価管理の着目点

製造コスト削減検討をめざした原価管理は、製造工程別に生成物のロット毎にその製造コストを算出する事が基本と考えます。また資料のようなバッチプラントの特性を考慮し、労務費の分析、原料や生産物のロス、生産性、切り替え費用、機械損失など原価分析を行いたい尺度で原価管理出来て、コスト構造を明らかにしていく事が重要です。どんぶり勘定はやめましょう。

製造コスト削減検討をめざした原価管理は、製造工程別に生成物のロット毎にその製造コストを算出する事が基本と考えます。また資料のようなバッチプラントの特性を考慮し、労務費の分析、原料や生産物のロス、生産性、切り替え費用、機械損失など原価分析を行いたい尺度で原価管理出来て、コスト構造を明らかにしていく事が重要です。どんぶり勘定はやめましょう。

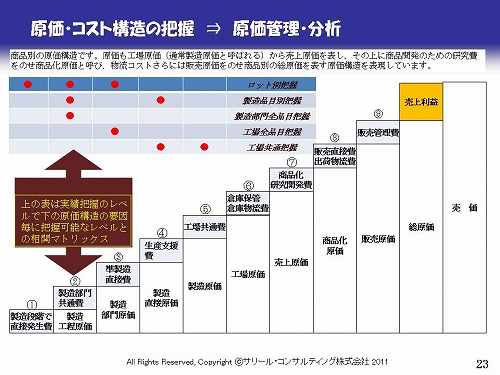

23:原価・コスト構造の把握 ⇒ 原価管理・分析

この資料は、最終売価のコスト分類を行い、損益管理にまでつなげていく事を考えています。これは商品・製品別の把握をおこなうべきと考えます。

この資料は、最終売価のコスト分類を行い、損益管理にまでつなげていく事を考えています。これは商品・製品別の把握をおこなうべきと考えます。

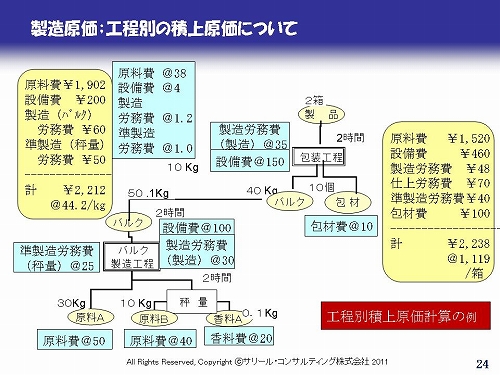

24:製造原価;工程別の積上原価について

各製品の工程別毎(半製品毎)に製造原価を把握する場合について、前工程から積み上げられた製造原価のロジックを説明しています。重要な事は前工程の原価を一括で把握することでなく、原価分析にあわせた原価の構成をあらわす原価要素単位に最初の工程から最終工程まで把握する事です。この計算結果、各工程ごと(半製品毎)にその工程だけで発生するコストと最初の工程から発生するコストを積み上げたものがわかります。この事により製品別のコスト面からみた改善個所が判明するわけです。このように製品別・工程別・原価要素別の実際原価がはっきりと見える化が達成できます。

各製品の工程別毎(半製品毎)に製造原価を把握する場合について、前工程から積み上げられた製造原価のロジックを説明しています。重要な事は前工程の原価を一括で把握することでなく、原価分析にあわせた原価の構成をあらわす原価要素単位に最初の工程から最終工程まで把握する事です。この計算結果、各工程ごと(半製品毎)にその工程だけで発生するコストと最初の工程から発生するコストを積み上げたものがわかります。この事により製品別のコスト面からみた改善個所が判明するわけです。このように製品別・工程別・原価要素別の実際原価がはっきりと見える化が達成できます。

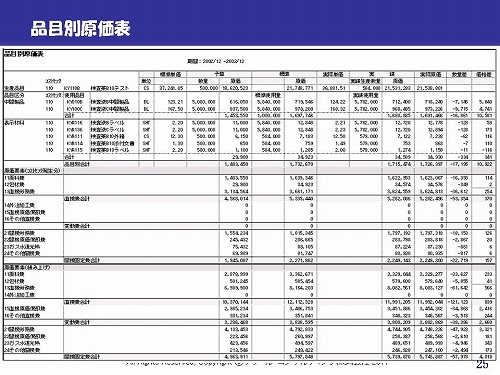

25:品目別原価表

この資料の表は、前のスライドで説明した製品別・工程別・原価要素別の実際原価を、各工程ごと(半製品毎)にその工程だけで発生する原価と最初の工程から発生するコストを積み上げ原価を見えるようにしています。 また標準原価計算制度をお勧めしたいのですが、標準原価(=理論原価)との価格差と数量差をベースに能率差だとか原材料構成差、設備差など、いろいろな角度から原価を分析可能とします。

この資料の表は、前のスライドで説明した製品別・工程別・原価要素別の実際原価を、各工程ごと(半製品毎)にその工程だけで発生する原価と最初の工程から発生するコストを積み上げ原価を見えるようにしています。 また標準原価計算制度をお勧めしたいのですが、標準原価(=理論原価)との価格差と数量差をベースに能率差だとか原材料構成差、設備差など、いろいろな角度から原価を分析可能とします。

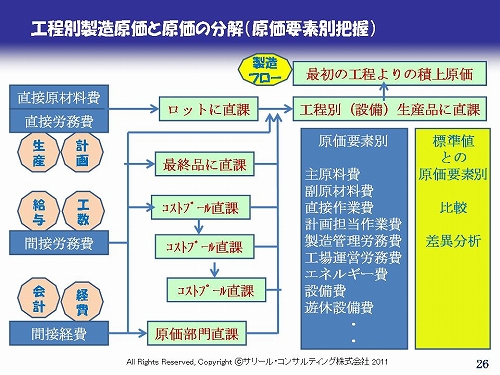

26:工程別製造原価と原価の分解(原価要素別把握)

ABC原価を導入して、間接費を各製品に課金する事により、原価管理のポイントが見えてくるわけですが、その時の配賦基準や配賦した原価状況がどう見れるかを示しています。

ABC原価を導入して、間接費を各製品に課金する事により、原価管理のポイントが見えてくるわけですが、その時の配賦基準や配賦した原価状況がどう見れるかを示しています。

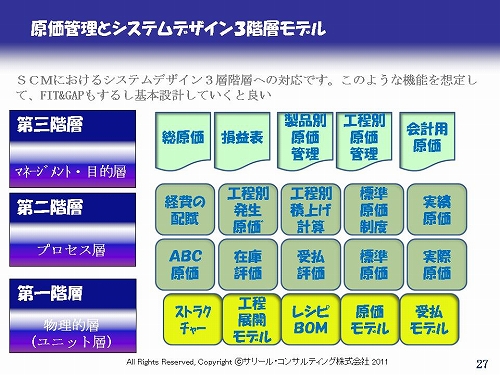

27:原価管理とシステムデザイン3階層モデル

原価管理に関するシステム構築を行う場合のシステムデザイン3階層モデルを示しています。但し全ての機能を表したのでなく、あくまで例示です。

原価管理に関するシステム構築を行う場合のシステムデザイン3階層モデルを示しています。但し全ての機能を表したのでなく、あくまで例示です。

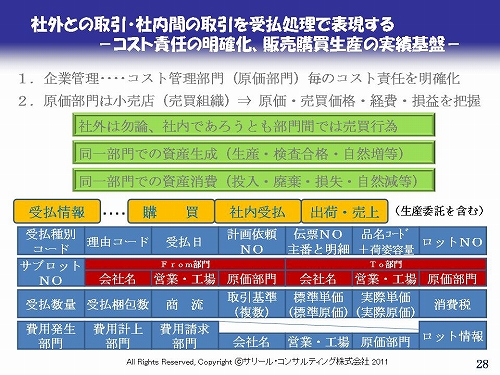

28:社外との取引・社内間の取引を受払処理で表現する -コスト責任の明確化、販売購買生産の実績基盤-

部門別損益、原価計算、売上、購入等々の基礎データは、社外・社内の取引を細かく把握する事から始まります。顧客への出荷情報で売上、顧客からの入金情報で回収になります。購入はその逆です。原価部門間での受払は、原価部門間での費用付け替え(社内での売買)です。原価部門間の受払は品名と数量と金額の移動になります。(売った買った)。原価部門内での移動は単に品名と数量の移動のみでいいわけです。問題は原価部門をどう設定し、どういう部門単位にコスト責任を負わし、コストコントロールを行うかという事です。

部門別損益、原価計算、売上、購入等々の基礎データは、社外・社内の取引を細かく把握する事から始まります。顧客への出荷情報で売上、顧客からの入金情報で回収になります。購入はその逆です。原価部門間での受払は、原価部門間での費用付け替え(社内での売買)です。原価部門間の受払は品名と数量と金額の移動になります。(売った買った)。原価部門内での移動は単に品名と数量の移動のみでいいわけです。問題は原価部門をどう設定し、どういう部門単位にコスト責任を負わし、コストコントロールを行うかという事です。

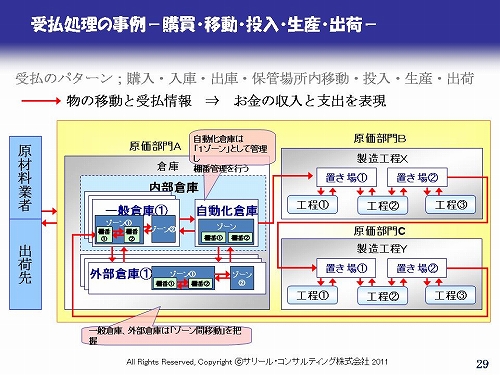

29:受払処理の事例-購買・移動・投入・生産・出荷-

工場内でも物の移動=受払の例をしめしています。補足説明は製造を行う場合、原材料と半製品を使って生産物が発生する場合の受払ですが、製造工程にある“置き場”から製造設備に原材料等を投入する場合も“置き場”から“製造工程”への払いになり、生産物が出来ると“製造工程”から“置き場”への受けが生ずるわけです。そして原価計算の結果で実際の原価が求められます。

工場内でも物の移動=受払の例をしめしています。補足説明は製造を行う場合、原材料と半製品を使って生産物が発生する場合の受払ですが、製造工程にある“置き場”から製造設備に原材料等を投入する場合も“置き場”から“製造工程”への払いになり、生産物が出来ると“製造工程”から“置き場”への受けが生ずるわけです。そして原価計算の結果で実際の原価が求められます。

30:受払種別=業務パターンの例(購買・入荷の部分) -事前準備-

受払の例を購買について例示しました。このように各種の受払種別を標準でもっておけば、どの企業にもおおよそ適用可能になります。

受払の例を購買について例示しました。このように各種の受払種別を標準でもっておけば、どの企業にもおおよそ適用可能になります。

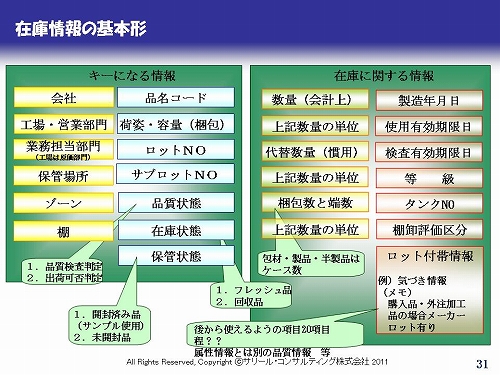

31:在庫情報の基本形

在庫情報の内容の基本形です。

在庫情報の内容の基本形です。

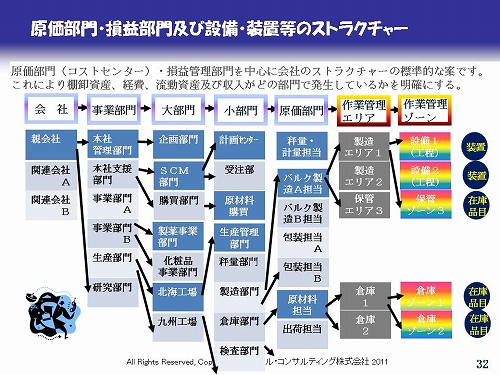

32:原価部門・損益部門及び設備・装置等のストラクチャー

原価や損益を考える場合の組織体系です。このようなストラクチャーを定義できるパッケージが良いと考えています。製造エリアや製造設備、倉庫はそれぞれ原価部門に所属できるようにするのが良いと考えています。

原価や損益を考える場合の組織体系です。このようなストラクチャーを定義できるパッケージが良いと考えています。製造エリアや製造設備、倉庫はそれぞれ原価部門に所属できるようにするのが良いと考えています。

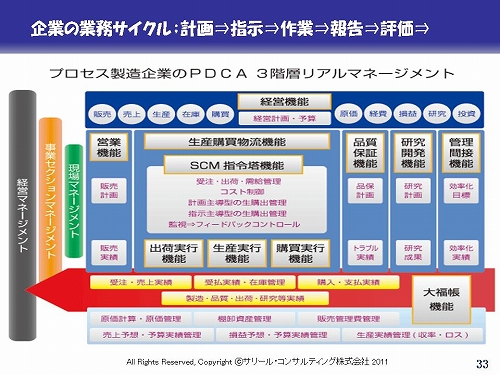

33:企業の業務サイクル;計画⇒指示⇒作業⇒報告⇒評価⇒

業務単位のPDCAから企業全体のPDCAサイクルが3階層別に出来るようにERPに組み込んでおくべきと考えています。これはストラクチャーや受払管理と直結する事になります。

業務単位のPDCAから企業全体のPDCAサイクルが3階層別に出来るようにERPに組み込んでおくべきと考えています。これはストラクチャーや受払管理と直結する事になります。

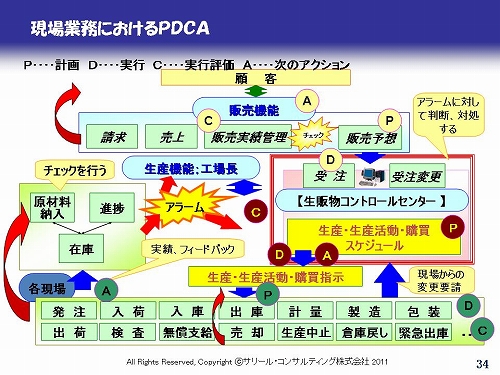

34:現場業務におけるPDCA

生産・出荷に関する現場業務についてもPDCAサイクルが成立しておくに業務設計が必要です。

生産・出荷に関する現場業務についてもPDCAサイクルが成立しておくに業務設計が必要です。